年金とは

そもそも、年金って何?って思ったことありますか?

まずは「年金」って何かを正しく理解することから始めましょう!!

ということで広辞苑で年金の定義を調べました。

辞書に載ってる言葉なので日本に限らない定義になっている……はずです。

年金の定義は以下の通りです。

〇毎年一定金額を定期的に給付する制度のもとで支払われる金銭。老齢・障害・死亡などにより失う所得の保障を目的とする。

〇制度の性格により公的年金・私的年金に分かれ、給付事由により老齢年金・障害年金・遺族年金などに大別。

老齢、いわゆるリタイアした後に貰う以外にも障害や死亡によっても年金が支払われるんです。また、年金の目的は「所得の保障」です。

「年金給付があるから老後は年金で生活できますよ」なんてことは一言も言ってない訳で、これは多くの人が勘違いをしている点です。

もっと簡単に言うと、「年をとったり、障害を抱えたり、生計を立てている人が無くなったりして所得が減ったら困るでしょ。そんな困っている人には給付金を毎月払ってあげるよ。」というのが年金です。

日本の年金の歴史

年金の歴史なんて興味ないって人は飛ばしてもらって大丈夫です。

日本の年金の歴史についてはこちらのサイトhttps://hoken-room.jp/money-life/5636が分かりやすかったのでリンクを貼り付けておきます。

ポイントは国民年金の強制加入が1986年に始まっていることです。

後続にも記載しておりますが、日本の年金制度が賦課方式であるため、1986年までに年金を払っていなくても、給付を受けることが出来てしまう点に若い世代としては不公平感を感じざるを得ません。

現在の日本の年金制度

年金関連の法律

端的に言うと法律に基づいて年金制度ってのが存在してるんだなって認識頂ければ問題ないです。

年金制度に関連する法律は「国民年金法」、「厚生年金保険法」、「日本年金機構法」、「年金積立管理運用独立行政法人法」、「年金制度改正法」と様々あります。当該法律に基づいて今日の年金制度が運用されております。

年金関連の機関

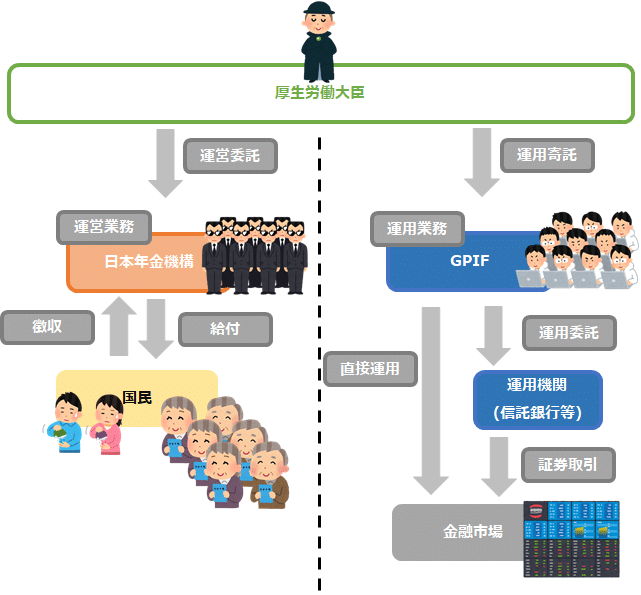

厚生労働大臣と日本年金機構とGPIFの関係

言葉で説明するよりビジュアル化する方が分かりやすいので図を作成しました。

厚生労働大臣管轄の事業で「運営」を「日本年金機構」、「運用」を「GPIF」が行っております。

※GPIFについては後述しております。

日本年金機構

日本年金機構とは、日本年金機構法に基づき公的年金に係る一連の運営業務を担う非公務員型の特殊法人です 。厚生労働大臣から委任、委託を受けて、保険料の徴収や年金給付などの年金事業を行っております。

年金積立金管理運用独立行政法人(GPIF:Government Pension Investment Fund)

日本の公的年金のうち、厚生年金と国民年金の積立金の管理・運用を行っております。運用方法は運用受託機関との投資一任契約および自家運用があります。

年金の制度・仕組み

日本の年金制度は [積立方式]ではなく [賦課方式]となってます。

年金積立金という言葉があるにもかかわらず。賦課方式なのがややこしいですね。というかネーミングがミスリーディング。

×[積立方式]…拠出した保険料が積立られ、将来の年金となる。

〇[賦課方式]…拠出した保険料が現在の老齢期世代の年金給付の財源となる。

年金の種類

年金の種類は大きく3つあります。

- 公的年金:法律によって国が管理運営。国民年金、厚生年金保険、共済年金。

- 企業年金:会社が生命保険会社などに運営を委託している年金。会社によって存在有無が異なる。確定給付企業年金、厚生年金基金、企業型確定拠出年金。

- 個人年金:個人が自分の選択で加入する私的な年金。個人年金保険、確定拠出年金保険。

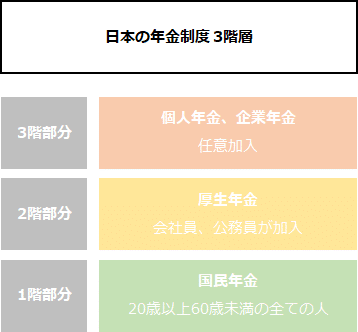

日本の年金制度は以下の様な3階層の構造となっております。1階は国民年金で20歳以上60歳未満の全ての人が加入するものですが2階、3階と階層が上がるにつれて加入対象者が限定されてきます。

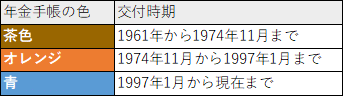

年金手帳

年金手帳とは

年金手帳とは、「公的制度にきちんと加入しています」ということを証明するもので日本年金機構から発行されます。 年金手帳には1人ずつ異なる10桁の基礎年金番号が記載されており、その番号を使用し加入状況を調べたり、年金を受給する際の手続きに使用します。

年金手帳の種類

年金手帳の色って何が違うんだろう?

年金手帳の色の違いは交付時期の違いを表してます。

年金制度の課題と私たちが出来る備え

日本の年金制度に課題は無いのか?自分が年金を受給する世代となった場合、十分な金額を貰えるのか?って気になりますよね。

日本の年金制度に課題は無いのでしょうか?

政治家の中には日本の年金制度は破綻しません!!と高らかに宣言している人がいたりしますが、正直「だから何?」の領域を出ませんよね。

年金制度が存続するのかどうかが問題ではなく、結論いくら受給できるのか?その金額が老後生活をするにあたって十分な金額なのかどうかが重要なのです。

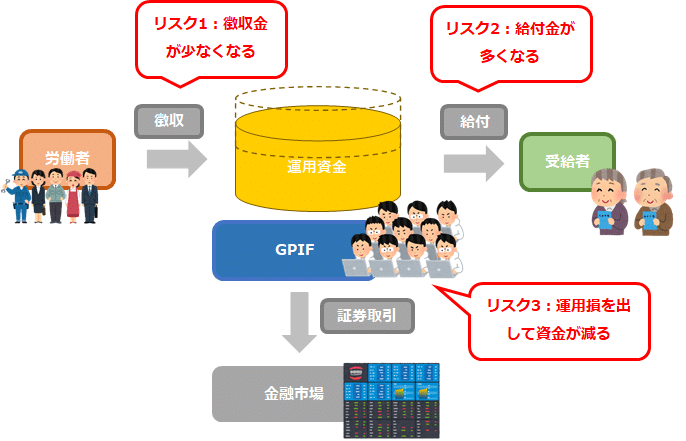

既に記述したように、国民から徴収した年金はGPIFが運用しております。

運用しているお金の一部から給付金が支払われる形となっている為、私たちが受給する世代となった際に、運用資金が十分な量確保されているのかがポイントとなります。そこで、運用資金に対するリスクを図にしてみました。

- リスク1:徴収金の全体量が少なくなる

- リスク2:給付金の全体量が多くなる

- リスク3:運用損を出して運用資金が減る

リスク1とリスク2については、少子高齢化による労働人口の減少と老齢人口の増加が大きくかかわってきます。リスク3のGPIFが運用損を出すかどうかについては正直分からないですが、このページを見ればトータルで見ると増えているようです。

給付額についてはe-stat という政府が出している統計をまとめているサイト(https://www.e-stat.go.jp/)で見ることが出来ます。

2020年9月時点の結果で国民年金保険と厚生年金保険の給付金額は49兆7,000億円です。徴収金側はこのページを見ると国民年金保険と厚生年金保険の保険料で約40兆円ほどあることがわかります。差分のおおよそ10億円を税金から賄うことで、GPIFの運用金額は減らすことなく運用されております。

年金の運用資金は何とか努力して維持している状況でありますが、今後減っていくシナリオは十分に想定されます。

というか増える見込みなんてあるんですかね。良くても維持って感じですよね。

なので、老後の生活資金については個人で備えておく必要があるわけです。

ではいくら必要なのか、それをどう準備するのかについてはまたの機会にお話し致します。