はじめに

FIREとは

FIREとは「Financial Independence(経済的自立), Retire Early(早期退職)」の頭文字で端的に言えば、労働収入に頼らず不労所得のみで生活費を賄う状態を達成し、労働から解放される状態になることです!!

なんでFIREなのか?(Why FIRE?)

答えは「自分の時間を確保するため」です。

当たり前ですが会社員は、朝から夜まで働き、労働力を提供することでお金を稼ぎ、そのお金で生活を賄ってます。

自分が働いて稼ぐのは時間がもったいないんじゃー!!

ということで、働く時間が勿体なくないですか?

1日8時間以上も会社で働いて、得られる年収はせいぜい多くても1,000万円~2,000万円程度。平日は1年の中で250日弱あって、1日平均9時間労働することを想定すると年収1,000万円の人の時給は約4,500円です。

私は「年収1,000万円の会社員 = 時給約4,500円の人」と勝手に自動変換してしまうくらい、この数字については意識をしてます。

結局、働いて稼いだ結果何が残るのか?

お金だけが残っても意味がないんです。

お金を残し、残ったお金で投資をし、不労所得を得る。これが大事なんです。

「不労所得 = 自分の自由な時間 」です。

会社員として4年間働いて人生の中で「自分の時間を確保すること」こそが一番大事だと気付いたんです。

そう!何のために働くのか?その答えは自分の時間を確保するためです。

で、何事も計画が大事だ!ということで自分なりに計画を立ててみました。

プロジェクトの目的(Purpose of the project)

2021年から10年以内にFIRE(Financial Independence Retire Early)を達成することを目的とする。実際には、完全なRetireを目標とするのではなく、部分的Retireを目標とする。

プロジェクトのゴール(Goal of the project)

ゴールの具体的な内容は以下の数値目標を達成すること。

・資産総額:6,000万円

・年間の不労所得:240万円(6,000万円×4%=240万円)

・勤務体系:週3勤務

実現方法(How to realize)

一般的にFIREを達成する方法は以下の3点を実行し、正のサイクルを回していくことで資産総額および不労所得を増やすことである。

ToDo①:支出を減らす

ToDo②:収入を増やす

ToDo③:投資をする

支出を減らす

支出については大きく固定費と変動費に分けられる。

一般的に支出を減らす対応は固定費を見直すことを優先的に実施する方が効果が高いと言われているため固定費の削減を優先する。

固定費の削減

一般的に主要な固定費は以下の6つ。

1.通信費

2.光熱費

3.保険

4.住居費

5.車

6.税金

上記それぞれの費用に対する対策は以下の通り。

通信費

自宅のネット通信料については、2021/1に無料の家に引っ越し済。

スマートフォンの通信料については楽天mobileを使用。初期登録のため1年間は無料。それ以降は昨今の値下げ競争もあり、約3,000円/月と想定。

光熱費

光熱費が固定費なのかはさておき、電気・ガス・水道の3点セットについて、新居に引っ越しした時点(2021/1)では、東京電力、東京ガス、東京都の水道局を契約。一旦、電気とガスが別会社の契約となっているがまとめることを実施予定。

保険

年金については国民年金or厚生年金の支払のみとする。(個人年金保険なし)

国民保険や健康保険以外の契約はしない方針。(個別の医療保険なし)

火災保険は2年で約2万円のものを契約済み。

住居費

2021/1に都心の1LDK家賃約18万円の賃貸を契約。この家の質をMAXとし生活の質をあげず長く住む予定。本当はもう少し安く抑えたいが、都心なので徒歩圏内に飲食店や買い物できる場所が多く、休みの日に交通費がかからないことを考えると良いかと。

車

所持していないし、購入予定もなし。どうしても必要な用事がある場合のみレンタル。

税金

サラリーマンが出来る節税対策はせいぜい、ふるさと納税くらい。

ふるさと納税はMAXの金額まで実施する。

変動費の削減

変動費については、節約をするという意識が大きく関与するため、

浪費をしないことを基本方針とする。

変動費が想定より多くなっていないかを毎月モニタリングする予定。

支出のモニタリング

以下の家計簿アプリを使用して毎月の支出のモニタリングを実施する。

・Money Forward ME

収入を増やす

収入を増やす選択肢は、昇給、転職、副業、起業の4つ。

昇給

まずは本業で結果を出して実績を積み給料を上げる。

そして得られた実績とスキルをもとに転職マーケットでより高く自分を買ってくれる会社に自分を売る。

実績とスキルを得るためには、努力を積み重ね、ストレッチアサインを獲得するのと任されたアサインで結果を出し続ける。

転職

本業で実績とスキルを得たら、さっさと転職マーケットに出ていき、単価が一番高い会社を選択する。ただし、気を付けたいのが長時間労働で収入を増やすのはFIREの労働時間から解放されるという考え方と相反するので、なるべく時間単価が高いオファーを選ぶようにする。

副業

副業は目下、noteとブログの運営で収益化を目指す。

起業

やりたいことが見つかれば手段として起業もあるが、一旦は予定なし。

投資をする

労働所得から貯蓄をした資金を元手に資産所得(不労所得)を形成する。

投資商品

労働収入で貯めた資金をどの商品に投資するのか。

商品の候補は様々あり、株式、債券、投資信託、ETF、REIT、不動産、金属、オプション、FX、etc。

その中でも、株式、投資信託、金属にまずは投資する方針。

株式

基本は米国株のS&P500です。

その他米国株の個別銘柄を少しずつ購入する。

投資信託

S&P500のダブルブルや日経平均のブルでレバレッジを掛ける。

金属

金、銀、プラチナ。安定性が高く長期的な資産形成に向いている「金」に加えて、投機的側面を持つ「銀」、「プラチナ」を組み合わせることで理想的なポートフォリオを目指す。

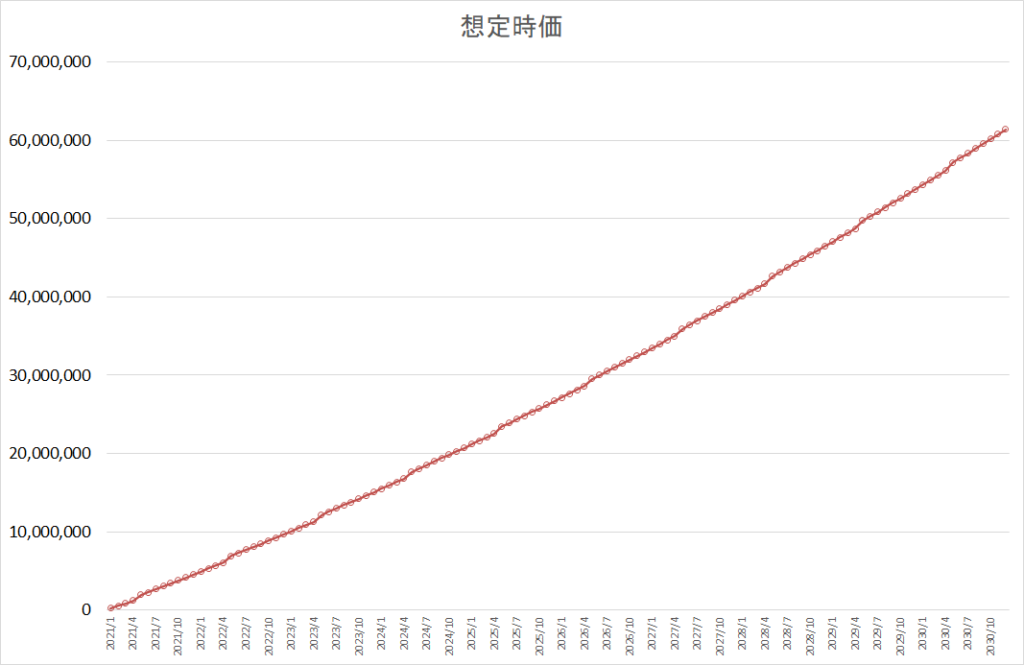

投資金額

毎月の投資金額に対するルールは手取りの45%とする。

45%の理由は利回り5%で投資した場合、10年後に時価総額が6,000万円となるためである。

投資計画

投資計画については以下のルールおよび目標値を設ける。

・毎月の投資資金:収入の45%

・投資対象:株式(日本、米国)、ファンド

・目標運用利回り:4%

・投資期間:10年間(FIRE計画終了まで)

上記の計画通り進捗すると10年後に資産総額6,000万円に達する見込みとなる。

証券会社

どこの証券口座を使用しても大差ないので、使いやすい口座を選択する。

楽天証券

楽天証券を使う理由は、アプリが使いやすく手数料も安いため。

どの証券会社を使用しても上場証券は購入できるので一旦は楽天証券で進める。

Paypay証券

米国株の単元未満株を購入できるのと、積み立てで購入できるのでPaypay証券を使用。

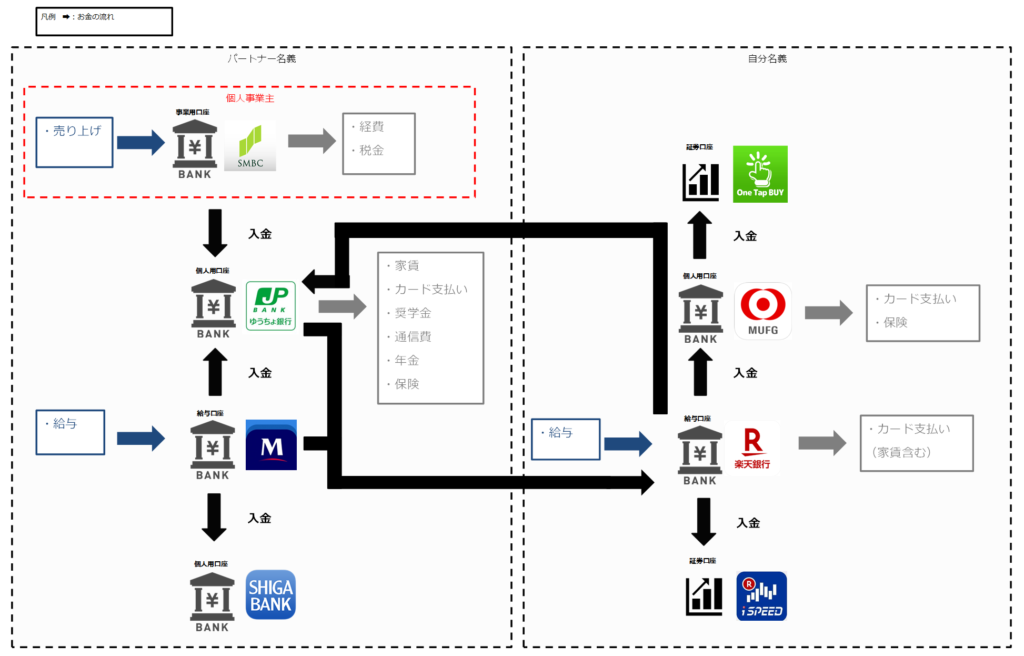

お金の流れ(Money flow)

パートナーと自分の口座名義およびお金の流れを図示し、分かりやすく表現してみました。

プロジェクトスケジュール(Project schedule)

プロジェクトの期間は2021/1~2030/12の10年間。

ただし、10年間の期間に発生するライフイベントは全く考慮されていない為、

計画段階では想定していなかったイベントによって期間の延伸および短縮が発生する可能性がある。

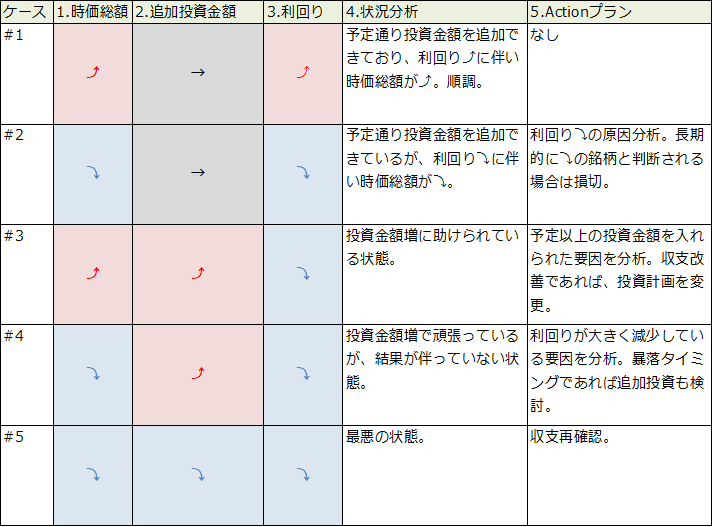

モニタリング方法(How to monitor)

2021/1~2030/12の間、毎月末時点の数値を評価し記録する。

記録した値と予定値との乖離を把握し是正措置を計画する。

モニタリングする数値は以下の通り。(対象項目は追加or削除する可能性あり)

1.時価総額

2.追加投資金額

3.利回り

上記のパラメータの増減パターンに対して、ベースActionプランを定義する。

Actionプランについてはあくまでベース。状況に応じて臨機応変に対応する。